Bazı kalemlerde ve vergi oranlarında değişiklik yapıldı

Bazı kalemlerde ve vergi oranlarında değişiklik yapıldı kararlar Resmi Gazete'de yayımlandı.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 534)

Amaç

MADDE 1 - (1) Bu Tebliğin amacı, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 104, mükerrer 115, 153/A, 177, 232, 252, mükerrer 257, 313, 323, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355, 370, Ek 1 ve Ek 11 inci maddelerinde yer alıp 2021 yılında uygulanan had ve tutarların yeniden değerleme oranında artırılması suretiyle 1/1/2022 tarihi itibarıyla uygulanacak had ve tutarların belirlenmesine ilişkin hususların açıklanmasıdır.

Yasal düzenlemeler

MADDE 2 - (1) 213 sayılı Kanunun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nispi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkilidir." hükmü yer almaktadır.

Yeniden değerleme oranında artırılan had ve tutarlar

MADDE 3 - (1) 213 sayılı Kanunun mükerrer 414 üncü maddesi hükmü uyarınca, aynı Kanunun 104, mükerrer 115, 153/A, 177, 232, 252, mükerrer 257, 313, 323, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355, 370, Ek 1 ve Ek 11 inci maddelerinde yer alıp 2021 yılında uygulanan had ve tutarların, 2021 yılı için % 36,20 (otuzaltı virgül yirmi) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenen ve 1/1/2022 tarihinden itibaren uygulanacak olan had ve tutarlar ekli listede gösterilmiştir.

Yürürlük

MADDE 4 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

EK- DOSYAYI İNDİRMEK İÇİN TIKLAYINIZ

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

GELİR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 317)

BİRİNCİ BÖLÜM

Amaç ve Yasal Düzenlemeler

Amaç

MADDE 1 - (1) Bu Tebliğin amacı, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 9/10, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86, 103 ve mükerrer 121 inci maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2021 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin hususların açıklanmasıdır.

Yasal düzenlemeler

MADDE 2 - (1) 193 sayılı Kanunun mükerrer 121 inci maddesinde;

"...

Birinci fıkrada yer alan tutar, her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan tutarın %5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, birinci fıkrada yer alan oranı ve tutarı iki katına kadar artırmaya, sıfıra kadar indirmeye, kanuni oran ve tutarına getirmeye; Maliye Bakanlığı, maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir."

hükmü yer almaktadır.

(2) 193 sayılı Kanunun mükerrer 123 üncü maddesinde;

"...

2. Bu Kanunun 9/10, 19, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82 ve 86 ncı maddeleri ile 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve tutarların % 5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu surette tespit edilen had ve tutarları % 50'sine kadar artırmaya veya indirmeye yetkilidir.

3. Bu Kanunun 103 üncü maddesinde yer alan vergi tarifesinin gelir dilim tutarları hakkında, bu maddenin (2) numaralı fıkrası uygulanır."

hükmü yer almaktadır.

İKİNCİ BÖLÜM

Yeniden Değerleme Oranında Artırılan Had ve Tutarlar

Yeniden değerleme oranında artırılan had ve tutarlar

MADDE 3 - (1) 193 sayılı Kanunun mükerrer 123 üncü maddesi hükmü uyarınca, aynı Kanunun 9/10, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan ve 2021 yılında uygulanan had ve tutarlar 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:533) ile 2021 yılı için % 36,20 (otuz altı virgül yirmi) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenerek 2022 takvim yılında uygulanacak olan had ve tutarlar aşağıdaki şekilde tespit edilmiştir.

(2) 2022 takvim yılında uygulanmak üzere 193 sayılı Kanunun;

a) 9 uncu maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, internet ve benzeri elektronik ortamlar üzerinden yapılan satış hasılatı 320.000 TL,

b) 21 inci maddesinin birinci fıkrasında yer alan mesken kira gelirleri için uygulanan istisna tutarı 9.500 TL,

c) 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 34 TL,

ç) 23 üncü maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 17 TL,

d) 31 inci maddesinin ikinci fıkrasında yer alan engellilik indirimi tutarları;

- Birinci derece engelliler için 2.000 TL,

- İkinci derece engelliler için 1.170 TL,

- Üçüncü derece engelliler için 500 TL,

e) 40 ıncı maddenin birinci fıkrasının;

- (1) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 8.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 200.000 TL,

- (7) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 230.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 430.000 TL,

f) 47 nci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı;

- Büyükşehir belediye sınırları içinde 16.000 TL,

- Diğer yerlerde 10.000 TL,

g) 48 inci maddesinin birinci fıkrasında yer alan hadler;

- (1) numaralı bent için 200.000 TL ve 320.000 TL,

- (2) numaralı bent için 100.000 TL,

- (3) numaralı bent için 200.000 TL,

ğ) 68 inci maddenin birinci fıkrasının;

- (4) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 230.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 430.000 TL,

- (5) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 8.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 200.000 TL,

h) Mükerrer 80 inci maddesinin üçüncü fıkrasında yer alan değer artışı kazançlarına ilişkin istisna tutarı 25.000 TL,

ı) 82 nci maddesinin ikinci fıkrasında yer alan arızi kazançlara ilişkin istisna tutarı 58.000 TL,

i) 86 ncı maddesinin birinci fıkrasının (1) numaralı bendinin (d) alt bendinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı 3.800 TL,

olarak tespit edilmiştir.

(3) 193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2022 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

32.000 TL'ye kadar % 15

70.000 TL'nin 32.000 TL'si için 4.800 TL, fazlası % 20

170.000 TL'nin 70.000 TL'si için 12.400 TL (ücret gelirlerinde

250.000 TL'nin 70.000 TL'si için 12.400 TL), fazlası % 27

880.000 TL'nin 170.000 TL'si için 39.400 TL (ücret gelirlerinde

880.000 TL'nin 250.000 TL'si için 61.000 TL), fazlası % 35

880.000 TL'den fazlasının 880.000 TL'si için 287.900 TL (ücret gelirlerinde

880.000 TL'den fazlasının 880.000 TL'si için 281.500 TL), fazlası % 40

(4) 193 sayılı Kanunun mükerrer 121 inci maddesi hükmü uyarınca, anılan maddenin birinci fıkrasında yer alan tutar, 1/1/2022 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 2.000.000 TL olarak tespit edilmiştir.

ÜÇÜNCÜ BÖLÜM

Basit Usulde Kazanç Tespiti ile İlgili Hususlar

Kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler

MADDE 4 - (1) Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi 193 sayılı Kanunun 48 inci maddesi ile Hazine ve Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2021 yılı için 29/12/2020 tarihli ve 31349 mükerrer sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 313) ile belirlenen tutarlar yeniden artırılmıştır.

(2) Buna göre, anılan maddelerin ticaretini yapanların, 2022 takvim yılında da basit usulden yararlanabilmeleri için alış, satış veya hasılatlarının 31/12/2021 tarihi itibarıyla aşağıda belirtilen hadleri aşmaması gerekmektedir:

(3) Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 2/5/1982 tarihli ve 17682 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:136)'ndeki hesaplamalar doğrultusunda işlem yapılacaktır.

Basit usule tabi mükelleflerde gün sonunda toplu belge düzenleme uygulaması

MADDE 5 - (1) Basit usule tabi mükelleflerle ilgili 6/12/1998 tarihli ve 23545 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:215) ile getirilen, belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlenmesine ilişkin uygulamanın, 31/12/2022 tarihine kadar devam etmesi Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye istinaden uygun görülmüştür.

DÖRDÜNCÜ BÖLÜM

Menkul Sermaye İradının Beyanında İndirim Oranı Uygulaması

2021 takvim yılında elde edilen bir kısım menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulaması

MADDE 6 - (1) 193 sayılı Kanunun 76 ncı maddesinin 5281 sayılı Kanunun 44 üncü maddesiyle yürürlükten kaldırılan ikinci fıkrasında, 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5), (6), (7), (12) ve (14) numaralı bentlerinde yer alan menkul sermaye iratlarına (döviz cinsinden açılan hesaplara ödenen faiz ve kar payları, dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilenler hariç) fıkrada belirtilen indirim oranının uygulanması suretiyle bulunacak kısmın, bu iratların beyanı sırasında indirim olarak dikkate alınacağı belirtilmişti.

(2) 193 sayılı Kanunun indirim oranı uygulamasına yönelik 76 ncı maddesinin ikinci fıkrası 1/1/2006 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 5281 sayılı Kanunla yürürlükten kaldırılmakla birlikte, anılan Kanunun geçici 67 nci maddesinin dokuzuncu fıkrası hükmü gereğince 1/1/2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31/12/2005 tarihinde yürürlükte olan hükümler esas alınacağından, indirim oranı uygulaması bahsi geçen menkul kıymet gelirleri için devam etmektedir.

(3) İndirim oranı; 213 sayılı Kanuna göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmekte olup 213 sayılı Kanun hükümlerine göre 2021 yılı için tespit edilmiş olan yeniden değerleme oranı % 36,20'dir. Bu dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise % 16,64'tür. Buna göre, 2021 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (%36,20 / %16,64=) % 2,17 olmaktadır.

Bu oranlar dikkate alındığında, 2021 yılı gelirlerine uygulanacak indirim oranı birden büyük çıkmaktadır.

(4) Bu kapsamda, 2021 yılında elde edilen menkul sermaye iratlarından, 1/1/2006 tarihinden önce ihraç edilmiş olan ve 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranının birden büyük olması dolayısıyla beyan edilmeyecektir.

(5) Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının ve ticari işletmelere dahil kazanç ve iratların beyanında indirim oranı uygulanmamaktadır.

(6) 193 sayılı Kanunun geçici 67 nci maddesinin dördüncü fıkrası uyarınca, anılan Kanunun 75 inci maddesinin ikinci fıkrasının (7), (12) ve (14) numaralı bentlerinde yazılı menkul sermaye iratları 1/1/2006 tarihinden itibaren nihai olarak tevkifat yoluyla vergilendirilmekte olup bu gelirlerin beyanı ve bu gelirlere indirim oranı uygulanması söz konusu değildir.

Yürürlük

MADDE 7 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 8 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

HARÇLAR KANUNU GENEL TEBLİĞİ

(SERİ NO: 90)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, konsolosluk harçları ile Türkiye Cumhuriyeti Muvazzaf ve Fahri Konsolosluklarının yaptıkları her türlü işlemlere ait harçların döviz cinsinden hesaplanmasına esas olacak ABD doları cinsinden döviz kuru ve bu işlemlerle ilgili tarifelere ayrı ayrı veya birlikte uygulanacak emsallerin tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) Bu Tebliğ, 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun 79 uncu ve mükerrer 138 inci maddelerine dayanılarak hazırlanmıştır.

Harç miktarlarının hesaplanmasına esas olacak döviz kuru ve emsaller

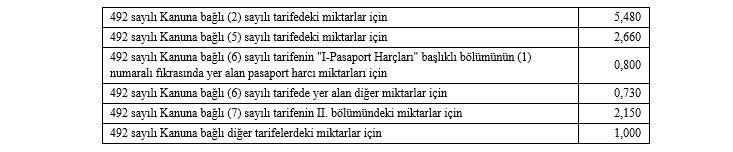

MADDE 3 (1) 492 sayılı Kanuna bağlı tarifelerdeki maktu harçlar ile maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler, anılan Kanunun mükerrer 138 inci madde hükmü gereğince, 1/1/2022 tarihinden geçerli olmak üzere yeniden tespit edilmiştir.

(2) Bu çerçevede, Türkiye Cumhuriyeti Muvazzaf ve Fahri Konsolosluklarının yapacağı işlemlerden alınacak harç miktarlarının hesaplanmasına esas olacak döviz kuru 1 ABD Doları = 13,77 TL olarak; bu işlemlere uygulanacak emsal sayılar ise aşağıdaki tabloda gösterildiği şekilde yeniden belirlenmiştir.

Yürürlük

MADDE 4 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

HARÇLAR KANUNU GENEL TEBLİĞİ

(SERİ NO: 89)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununa bağlı tarifelerde yer alan maktu harçların (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) yeniden değerleme oranında hesaplanarak tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) Bu Tebliğ, 492 sayılı Kanunun mükerrer 138 inci maddesinin ikinci, üçüncü ve dördüncü fıkralarına dayanılarak hazırlanmıştır.

Harç miktarlarının hesaplanması

MADDE 3 - (1) Bakanlığımızca 2021 yılı için yeniden değerleme oranı %36,20 (otuz altı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 533) ile ilan edilmiş bulunmaktadır.

(2) 492 sayılı Kanuna bağlı tarifelerde yer alan ve 2021 yılında uygulanan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) yeniden değerleme oranında artırılmıştır. Artırılan bu tutarlar 1/1/2022 tarihinden itibaren uygulanmak üzere Tebliğ ekindeki tarifelerde gösterilmiştir.

(3) 492 sayılı Kanuna bağlı 2, 5 ve 7 sayılı tarifelerin bazı pozisyonlarında beher rüsum tonilatosundan gibi birim değer üzerinden alınacak maktu harç tutarları yer almaktadır. Sözü edilen maktu harç tutarlarının, birim değerler toplamına tatbiki sonucu bulunacak olan ve asgari ve azami hadler arasında kalan harcın 10 Kuruşa kadarki kesirleri de tahsil edilmeyecektir.

Yürürlük

MADDE 4 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

EK DOSYAYI İNDİRMEK İÇİN TIKLAYINIZ

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

(SERİ NO: 80)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 42 nci maddesinde yer alan tutar ile 44 üncü maddesinin ikinci fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırlarının tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) Bakanlığımızca 2021 yılı için yeniden değerleme oranı, %36,20 (otuz altı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 533) ile ilan edilmiş bulunmaktadır.

(2) 1319 sayılı Kanunun 44 üncü maddesinin dördüncü fıkrasında, 42 nci maddede yer alan tutar ile 44 üncü maddenin ikinci fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırlarının her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınacağı, bu şekilde hesaplanan tutarların 1.000 Türk Lirasına kadar olan kesirlerinin dikkate alınmayacağı hükme bağlanmıştır.

1319 sayılı Kanunun 42 nci maddesinde yer alan tutarın tespiti

MADDE 3 - (1) 2022 yılında uygulanacak olan 1319 sayılı Kanunun 42 nci maddesinde yer alan tutar, 2021 yılına ait tutarın 2021 yılı için belirlenen yeniden değerleme oranının yarısı olan (%36,20/2=) %18,10 (on sekiz virgül on) oranında artırılması suretiyle 6.173.000 Türk Lirası olarak tespit edilmiştir.

1319 sayılı Kanunun 44 üncü maddesinde yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırlarının tespiti

MADDE 4 - (1) 2022 yılında uygulanacak olan 1319 sayılı Kanunun 44 üncü maddesinin ikinci fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları, 2021 yılına ait değerlerin 2021 yılı için belirlenen yeniden değerleme oranının yarısı olan (%36,20/2=) %18,10 (on sekiz virgül on) oranında artırılması suretiyle;

6.173.000 TL ile 9.260.000 TL arasında olanlar (bu tutar dahil)

6.173.000 TL'yi aşan kısmı için (Binde 3)

12.347.000 TL'ye kadar olanlar (bu tutar dahil) 9.260.000 TL'si için 9.261 TL,

fazlası için (Binde 6)

12.347.000 TL'den fazla olanlar 12.347.000 TL'si için 27.783 TL,

fazlası için (Binde 10)

olarak tespit edilmiştir.

Yürürlük

MADDE 5 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 6 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ

(SERİ NO: 66)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununun 14 üncü maddesinde yer alan azami tutarın ve Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan maktu vergilerin yeniden değerleme oranına göre belirlenerek tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) Bu Tebliğ, 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrası ve mükerrer 30 uncu maddesinin birinci fıkrası hükümlerine dayanılarak hazırlanmıştır.

Maktu damga vergisi tutarları ile azami tutarın belirlenmesi

MADDE 3 - (1) Bakanlığımızca 2021 yılı için yeniden değerleme oranı % 36,20 (otuzaltı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 533) ile ilan edilmiş bulunmaktadır.

(2) 488 sayılı Kanunun mükerrer 30 uncu maddesinin birinci fıkrası hükmü gereğince, Kanuna ekli (1) sayılı tabloda yer alan ve 65 Seri No'lu Damga Vergisi Kanunu Genel Tebliği ile tespit edilen maktu vergiler, (maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil), yeniden değerleme oranında artırılmış ve 1/1/2022 tarihinden itibaren uygulanacak miktarları Tebliğ ekindeki (1) sayılı tabloda gösterilmiştir.

(3) 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2022 tarihinden itibaren 4.814.234,00 Türk Lirası olmuştur.

Yürürlük

MADDE 4 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Ek- DOSYAYI İNDİRMEK İÇİN TIKLAYINIZ

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 54)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 1/1/2022 tarihinden itibaren uygulanacak motorlu taşıtlar vergisi tutarlarının tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) Bu Tebliğ, 18/2/1963 tarihli ve 197 sayılı Motorlu Taşıtlar Vergisi Kanununun "Yetki" başlıklı 10 uncu maddesine dayanılarak hazırlanmıştır.

Vergileme ölçü ve hadleri

MADDE 3 - (1) 197 sayılı Kanunun 10 uncu maddesinin;

a) İkinci fıkrasında, "Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan taşıt değerleri ve vergi miktarları o yıl için Vergi Usul Kanunu hükümleri uyarınca tespit ve ilan olunan yeniden değerleme oranında artırılır." hükmüne,

b) Dördüncü fıkrasında, "Taşıt değerlerinin hesabında yüz Türk lirasına, ödenmesi gereken vergi miktarlarında ise bir Türk lirasına kadar olan kesirler dikkate alınmaz." hükmüne

yer verilmiştir.

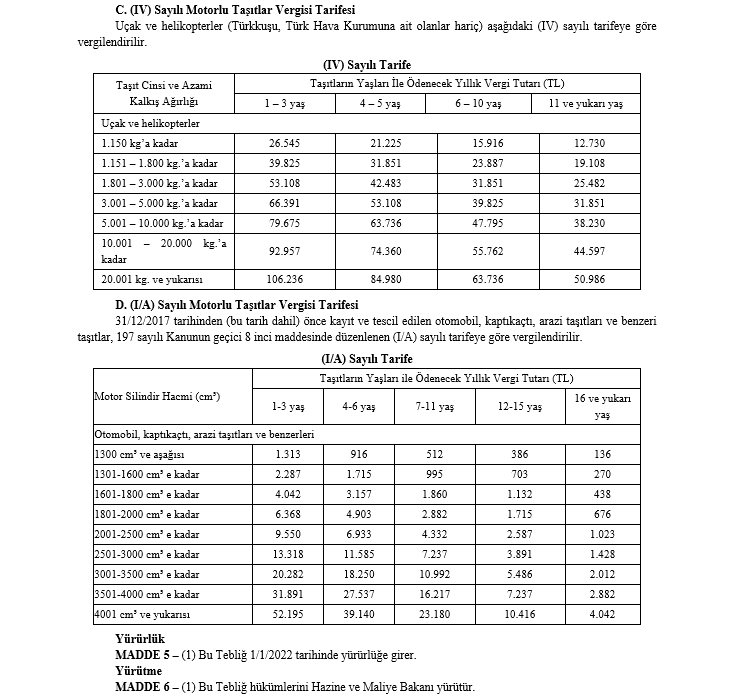

(2) 2021 yılı için yeniden değerleme oranı % 36,20 (otuz altı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:533) ile ilan edilmiş bulunmaktadır. Ayrıca 8/12/2021 tarihli ve 4892 sayılı Cumhurbaşkanı Kararıyla söz konusu yeniden değerleme oranı, 197 sayılı Kanunun 5 inci maddesinde yer alan (I) sayılı tarife, 6 ncı maddesinde yer alan (II) ve (IV) sayılı tarifeler ve geçici 8 inci maddesinde yer alan (I/A) sayılı tarifesinde bulunan taşıtlar için, 2022 yılı motorlu taşıtlar vergisi tutarlarının tespitinde uygulanmak üzere % 25 (yirmi beş) olarak belirlenmiştir.

(3) Buna göre, 1/1/2022 tarihinden itibaren motorlu taşıtların vergilendirilmesine ilişkin 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife, 6 ncı maddesinde yer alan (II) ve (IV) sayılı tarifeler ve geçici 8 inci maddesindeki (I/A) sayılı tarife yeniden belirlenmiştir.

Motorlu taşıtlar vergisi tarifeleri

MADDE 4 - (1)

A. (I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi

1/1/2018 tarihinden (bu tarih dahil) sonra kayıt ve tescil edilen otomobil, kaptıkaçtı, arazi taşıtları ve benzeri taşıtlar ile motosikletler aşağıdaki (I) sayılı tarifeye göre vergilendirilir.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ

(SERİ NO: 54)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 1/1/2022 tarihinden itibaren konutlar ile işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi tutarlarının tespit ve ilan edilmesidir.

Dayanak

MADDE 2 - (1) 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun mükerrer 44 üncü maddesinde, belediye sınırları ve mücavir alanlar içinde bulunan ve belediyelerin çevre temizlik hizmetlerinden yararlanan konut, işyeri ve diğer şekillerde kullanılan binaların çevre temizlik vergisine tabi olduğu; konutlara ait çevre temizlik vergisinin, su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehirlerde 15 kuruş, diğer yerlerde 12 kuruş olarak hesaplanacağı; işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisinin maddede belirtilen tarifeye göre alınacağı ve büyükşehirlerde %25 artırımlı uygulanacağı; bu maddede yer alan tutarların her yıl yeniden değerleme oranında artırılacağı ve bu tutarların belirlenmesinde, vergi tutarlarının yüzde beşini aşmayan kesirlerin dikkate alınmayacağı hüküm altına alınmıştır.

(2) Bakanlığımızca 2021 yılı için yeniden değerleme oranı %36,20 (otuzaltı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:533) ile ilan edilmiş bulunmaktadır.

(3) Buna göre; 1/1/2022 tarihinden itibaren konutlar ile işyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi bu Tebliğde belirlenen tutarlara göre tahsil edilecektir.

Konutlara ait çevre temizlik vergisi

MADDE 3 - (1) Konutlara ait çevre temizlik vergisi; su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehir belediyelerinde 68 kuruş, diğer belediyelerde 50 kuruş olarak hesaplanacaktır.

(2) Diğer taraftan, belediyenin çevre temizlik hizmetlerinden yararlanan ancak, su ihtiyacını belediyece veya büyükşehir belediyelerine bağlı su ve kanalizasyon idarelerince tesis edilmiş su şebekesi haricinden karşılayan konutlara ilişkin çevre temizlik vergisi, aşağıda yer alan ilgili tarifelerin yedinci grubunun belediye meclislerince en son intibak ettirilen derecelere ait tutarlar üzerinden tahakkuk ettirilecektir.

İşyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi

MADDE 4 - (1) İşyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi, büyükşehir belediyeleri ve büyükşehir belediyeleri dışındaki belediyelerde aşağıdaki tarifelere göre uygulanacaktır.

a) Büyükşehir belediyeleri dışındaki belediyelerde uygulanacak çevre temizlik vergisi tarifesi:

Büyükşehir belediyeleri dışındaki belediyelerde uygulanacak olan çevre temizlik vergisi tarifesi aşağıda yer almaktadır.

İndirimli çevre temizlik vergisi uygulaması

MADDE 5 - (1) 2464 sayılı Kanunun mükerrer 44 üncü maddesinin onikinci fıkrasında, "Cumhurbaşkanı; beşinci fıkradaki tarifede yer alan bina gruplarını belirlemeye ve bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarları yöreler, belediyelerin nüfusları ve bina grupları itibarıyla ayrı ayrı dörtte birine kadar indirmeye veya yarısına kadar artırmaya yetkilidir." hükmü yer almaktadır.

(2) Bu hükmün verdiği yetkiye dayanılarak yürürlüğe konulan 13/12/2005 tarihli ve 2005/9817 sayılı Bakanlar Kurulu Kararının ekindeki Kararın 7 nci maddesine göre; konut, işyeri ve diğer şekilde kullanılan binalar için belirlenen tutarlar, büyükşehir belediye sınırları içinde bulunanlar hariç olmak üzere kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5.000'den az olan belediyelerde %50 indirimli olarak uygulanacaktır.

(3) Buna göre, kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5.000'den az olan belediyelerde bulunan konutlara ait çevre temizlik vergisi su tüketim miktarı esas alınmak suretiyle metreküp başına 25 kuruş olarak hesaplanacak; işyeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi tutarları ise aşağıdaki tarifeye göre hesaplanacaktır.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

VERASET VE İNTİKAL VERGİSİ KANUNU GENEL TEBLİĞİ

(SERİ NO: 53)

Amaç ve kapsam

MADDE 1 - (1) Bu Tebliğin amacı, 8/6/1959 tarihli ve 7338 sayılı Veraset ve İntikal Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları ile 16 ncı maddesinde yer alan vergi tarifesi matrah dilim tutarlarının yeniden değerleme oranında artırılmak suretiyle tespit edilmesidir.

Dayanak

MADDE 2 - (1) Bu Tebliğ, 7338 sayılı Kanunun 4 üncü maddesinin ikinci fıkrası ile 16 ncı maddesinin üçüncü fıkrasına dayanılarak hazırlanmıştır.

Maktu istisna tutarlarının tespiti

MADDE 3 - (1) 7338 sayılı Kanunun 4 üncü maddesinin ikinci fıkrasında, "(b), (d) ve (e) bentlerine göre, her bir takvim yılında uygulanacak istisna hadleri, önceki yılda uygulanan istisna hadlerine bu yıla ilişkin olarak Vergi Usul Kanunu hükümleri uyarınca belirlenen yeniden değerleme oranında artış yapılmak suretiyle tespit olunur. Artırım sırasında 1 milyon liraya kadar olan tutarlar dikkate alınmaz." hükmüne yer verilmiştir.

(2) Bakanlığımızca 2021 yılı için yeniden değerleme oranı %36,20 (otuz altı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 533) ile ilan edilmiş bulunmaktadır.

(3) Buna göre, 1/1/2022 tarihinden itibaren 7338 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

- Evlatlıklar dahil, füruğ ve eşten her birine isabet eden miras hisselerinde 455.635 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 911.830 TL),

- İvazsız suretle meydana gelen intikallerde 10.491 TL,

- Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 10.491 TL,

olarak dikkate alınacaktır.

Matrah dilim tutarlarının tespiti

MADDE 4 - (1) 7338 sayılı Kanunun 16 ncı maddesinin üçüncü fıkrasında, "Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5'ini aşmayan kesirler dikkate alınmaz. ..." hükmüne yer verilmiştir.

(2) Buna göre, 1/1/2022 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 38)

MADDE 1 - 26/4/2014 tarihli ve 28983 sayılı Resmi Gazete'de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin (I/C-2.1.3.2.2.2.) bölümünün dördüncü paragrafının birinci cümlesindeki "prensip olarak tevkifat kapsamına girmemektedir." ibaresi "bu bölüm kapsamında tevkifata tabi tutulmaz." şeklinde değiştirilmiştir.

MADDE 2 - Aynı Tebliğe, (II/F) kısmının (4.25.) bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

"4.26. Sosyal İçerik Üreticiliği ile Mobil Cihazlar İçin Uygulama Geliştiriciliği İstisnası

3065 sayılı Kanunun (17/4-a) maddesinde, Gelir Vergisi Kanununun mükerrer 20/B maddesi kapsamında vergilendirilen kazançlara konu teslim ve hizmetler KDV'den istisna edilmiştir.

Söz konusu istisna, 1/1/2022 tarihinden itibaren söz konusu madde kapsamında vergilendirilen kazançlara konu teslim ve hizmetlere uygulanacaktır.

Buna göre, 1/1/2022 tarihinden itibaren, internet ortamındaki sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri Gelir Vergisi Kanununun mükerrer 20/B maddesi kapsamında vergilendirilen kazançlara konu teslim ve hizmetler üzerinden KDV hesaplanmaz.

Gelir Vergisi Kanununun mükerrer 20/B maddesi kapsamına girmeyen kazançlara konu teslim ve hizmetlerin istisna olmadığı ve genel hükümlere göre vergilendirileceği tabiidir.

Ayrıca söz konusu işlemlerin Gelir Vergisi Kanununun mükerrer 20/B maddesindeki şartları baştan taşımadığı ya da şartların daha sonra ihlal edildiğinin tespiti halinde, ziyaa uğratılan vergi ile buna bağlı ceza, faiz ve zamlar işlemleri yapanlardan aranır.

Öte yandan Gelir Vergisi Kanununun mükerrer 20/B maddesinin birinci fıkrası kapsamındaki kazançların toplamının aynı Kanunun 103 üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmasının ve bu kazançların mezkur Kanun uyarınca yıllık beyanname ile beyan edilecek olmasının, istisna uygulamasına bir etkisi bulunmamaktadır."

MADDE 3 - Aynı Tebliğe, (III/B-2.7.) bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

"2.8. Yenilenmiş Cep Telefonu Teslimlerinde KDV Oran Uygulaması

2.8.1. Kapsam

2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listeye 30/9/2021 tarihli ve 31614 sayılı Resmi Gazete'de yayımlanan 29/9/2021 tarihli ve 4517 sayılı Cumhurbaşkanı Kararıyla eklenen 21 inci sıra uyarınca, "Yenilenmiş Ürünlerin Satışı Hakkında Yönetmelik" kapsamında en az bir yıl öncesine ilişkin data, ses ya da kısa mesaj kullanım trafiği bulunan kullanılmış cep telefonlarının yenilenmek ve sertifikalandırılmak kaydıyla yenileme merkezleri ve yetkili satıcılar tarafından yenilenmiş ürün garantisi verilerek teslimlerine uygulanacak KDV oranı (%1) olarak belirlenmiştir.

Ayrıca ilgili sırada bu mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu sıra kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergilerin dahil edilmeyeceği de belirtilmiştir.

2.8.2. İndirimli Oran Uygulaması

Kullanılmış malların yenilenerek tekrar satışa sunulması amacıyla 22/8/2020 tarihli ve 31221 sayılı Resmi Gazete'de yayımlanan Yenilenmiş Ürünlerin Satışı Hakkında Yönetmelik kapsamında yenilenmiş cep telefonlarının teslimlerinde indirimli oran uygulanabilmesi için;

- Elektronik kimlik bilgisi bulunan kullanılmış cep telefonlarının en az bir yıl öncesine ilişkin data, ses ya da kısa mesaj kullanım trafiğinin bulunması ve bu durumun, yenileme merkezleri veya onlar adına alım yapabilen yetkili alıcılar tarafından Bilgi Teknolojileri ve İletişim Kurumu kayıtlarından kontrol edilmesi,

- Kullanılmış cep telefonlarının, yenileme merkezi tarafından tüketiciden doğrudan alınarak veya ilgili Yönetmelikte tanımlanmış olan yetkili alıcılar aracılığıyla yenileme merkezi adına temin edilerek yenilenmesi,

- Yenileme işleminin ilgili Yönetmelik kapsamında yenileme merkezleri tarafından, Ticaret Bakanlığının veya Türk Standardları Enstitüsünün belirlediği düzenleme veya standartlara uygun şekilde yapılması,

- Yenileme merkezlerinin yenilediği kullanılmış cep telefonlarının sertifikalandırma işleminin, Türk Standardları Enstitüsü tarafından numaralandırılmış hologramlı sertifika formu kullanılarak ve ticari unvan, iletişim bilgileri, yenileme yetki belgesi ve yenileme işlemine ilişkin bilgileri içeren karekod ile güvenliğinin sağlanacak şekilde yapılması ve bu sertifikanın yenilenmiş ürünle birlikte yazılı olarak veya kalıcı veri saklayıcısıyla verilmesi,

- Yenilenmiş cep telefonu teslimlerinde yenileme merkezleri ve yetkili satıcılar tarafından yenilenmiş ürün garantisi verilmesi,

şartlarının birlikte gerçekleşmesi gerekmektedir.

Kullanılmış cep telefonları, yenileme ve sertifikalandırma işlemi sonrasında yalnızca ilgili Yönetmelikte tanımlanmış olan yenileme merkezleri ve bu merkezlerin yetkilendirdiği yetkili satıcılar tarafından indirimli oran uygulanarak teslim edilebilir. Bu aşamada nihai tüketiciye teslimden önce yenileme merkezlerinin yetkili satıcılara veya yetkili satıcılar arasında sertifikalı yenilenmiş cep telefonu teslimlerinde de indirimli oran uygulanır. Ancak, ilgili Yönetmelik kapsamında yenilenmiş olsa dahi yenileme merkezi veya yetkili satıcı niteliğini haiz bulunmayanlar tarafından yapılan kullanılmış cep telefonu teslimleri ile bu niteliği haiz bulunmakla birlikte mezkur Yönetmelik kapsamında yenilemeye tabi tutulmamış cep telefonu teslimlerinde indirimli oran uygulanmaz.

Örnek: (Y) yenileme merkezi, yetkili alıcı (A) aracılığıyla KDV mükellefi olmayan gerçek kişi (K)'den aldığı 2 adet kullanılmış cep telefonunu yenileme ve sertifikalandırma işlemi sonrasında yetkili satıcısı (S)'ye satmıştır. Yetkili satıcı (S) yenilenmiş telefonlardan birini gerçek kişi (G)'ye diğerini ise aynı modelden stok fazlası olduğundan yetkili satıcı olan (D)'ye satmıştır. Yetkili satıcı (D) ise TSE hologramlı ve (Y) yenileme merkezi ile birlikte yenilenmiş ürün garantisinden müteselsil sorumlu olduğu telefonu (N) A.Ş.ye 12 ay garantili şekilde satmıştır.

(N) A.Ş., personeline tahsis ettiği yenilenmiş cep telefonunu bir süre sonra yeni modelle değiştirmek için (T) Yenileme Merkezine satmıştır.

Söz konusu teslimlerde KDV uygulaması aşağıdaki şekilde olacaktır:

(Y) yenileme merkezi tarafından (K) adına düzenlenecek gider pusulasında KDV hesaplanmayacak, yetkili alıcı (A)'nın (Y) yenileme merkezine verdiği aracılık hizmeti %18 oranında KDV'ye tabi tutulacaktır.

- (Y) yenileme merkezinin yetkili satıcı (S)'ye,

- Yetkili satıcı (S)'nin, gerçek işi (G) ve yetkili satıcı (D)'ye,

- Yetkili satıcı (D)'nin (N) A.Ş.ye

yenilenmiş cep telefonu tesliminde %1 oranında KDV hesaplanacaktır.

(N) A.Ş.nin (T) yenileme merkezine kullanılmış cep telefonu tesliminde ise (N) A.Ş.nin düzenleyeceği faturada %18 oranında KDV hesaplanacaktır.

2.8.3. Yenilenmiş Cep Telefonu Teslimleri Dolayısıyla Yüklenilen KDV

3065 sayılı Kanunun 29 uncu maddesi uyarınca, Cumhurbaşkanı, vergi nispeti indirilen mal ve hizmet grupları ile sektörler itibarıyla, iade hakkını kısmen veya tamamen ya da amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen KDV ile sınırlı olmak üzere kaldırmaya; Hazine ve Maliye Bakanlığı, bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye yetkili kılınmıştır.

Söz konusu yetki çerçevesinde 4517 sayılı Cumhurbaşkanı Kararıyla 2007/13033 sayılı BKK eki (I) sayılı listeye eklenen 21 inci sırada, yenilenmiş ürün garantili cep telefonu teslimlerine ilişkin olarak mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu sıra kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergilerin dahil edilmemesine karar verilmiştir.

Buna göre, yenileme merkezleri ve yetkili satıcılar, yenilenmiş cep telefonu teslimlerine ilişkin yüklendikleri KDV tutarını indirim konusu yapabilirler ancak bu teslimler nedeniyle iade talep edemezler.

Mükelleflerin indirimli orana tabi başka işlemleri nedeniyle iade talep etmeleri halinde de bu durum dikkate alınır.

2.8.4. Bildirim Zorunluluğu

Yenilenmiş ürün garantili cep telefonu tesliminde bulunan yenileme merkezleri ve yetkili satıcılar, söz konusu ürünlere ilişkin olarak her bir vergilendirme döneminde gerçekleştirdikleri indirimli orana tabi teslimlerine ait listeyi, ilgili döneme ait 1 No.lu KDV Beyannamesi ekinde elektronik ortamda vermek zorundadır.

Buna göre indirimli oran uygulanan her yenilenmiş cep telefonu satış faturası itibarıyla;

- Belgenin tarih ve numarası,

- Satışı yapılan cep telefonunun markası, modeli, IMEI numarası,

- Satış tutarı ve hesaplanan KDV tutarı,

- Alıcının adı/soyadı-unvanı ve vergi kimlik numarası veya TC kimlik numarası/pasaport numarası,

- Satışı yapılan cep telefonunun alımında düzenlenen gider pusulası/faturanın tarih ve numarası, satıcının adı/soyadı-unvanı ve vergi kimlik numarası veya TC kimlik numarası/pasaport numarası ile işlem bedeli

ve benzeri bilgilerini içeren liste satıcı mükellefler tarafından ilgili döneme ait beyanname ekinde verilir.

Bu bildirim zorunluluğuna uymayan veya eksik ya da yanıltıcı bildirimde bulunanlar hakkında 213 sayılı Vergi Usul Kanunu çerçevesinde işlem yapılır."

MADDE 4 - Aynı Tebliğin;

a) (I/B) kısmının (3.) bölümünde yer alan "basit usulde vergilendirilen" ibaresi ile (I/C) kısmının (2.1.2.3.) ve (2.1.2.4.) bölümlerinde yer alan "basit usulde vergilendirilenler" ibareleri "kazançları basit usulde tespit edilenler" şeklinde,

b) (I/B) kısmının (13.) bölümünün başlığı ile (II/F) kısmının (4.2.) bölümünün başlığında yer alan "Basit Usulde Vergilendirilen" ibareleri "Kazançları Basit Usulde Tespit Edilen" şeklinde,

c) (I/B) kısmının (13.) bölümünün birinci paragrafında, (II/F) kısmının (2.8.) bölümü ile (4.2.) bölümünde, (V/B) kısmının (1.) bölümünde yer alan "basit usulde vergilendirilen" ibareleri "kazançları basit usulde tespit edilen" şeklinde,

ç) (I/B) kısmının (13.) bölümünün ikinci paragrafı ile (II/F) kısmının (4.2.) bölümünün son paragrafında yer alan "Basit usulde vergilendirilen" ibareleri "Kazançları basit usulde tespit edilen" şeklinde,

değiştirilmiştir.

MADDE 5 - Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 6 - Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 20)

MADDE 1 - (1) 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 39 uncu maddesinin üçüncü fıkrasında, "Mobil telefon aboneliğinin ilk tesisinde (iş ve hizmetlerin merkezi bir sunucu tarafından uzaktan izlenmesi ve yürütülmesine yönelik makineler arası veri aktarımına mahsus olan ve bunların yürütülmesi için zorunlu olanlar dışında sesli, görsel iletişim veya genel amaçlı internet erişimi için kullanılmayan mobil telefon aboneliğinin ilk tesisi ile operatör değişiklikleri hariç) yirmimilyon lira ayrıca özel iletişim vergisi alınır. Bu tutar, her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Hesaplanan tutarın yüzde beşini aşmayan kesirler dikkate alınmaz." hükmü yer almaktadır.

(2) 27/11/2021 tarihli ve 31672 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:533) ile yeniden değerleme oranı 2021 yılı için %36,20 olarak tespit edilmiştir.

(3) Buna göre, söz konusu maktu vergi tutarı 1/1/2022 tarihinden itibaren 117,00 TL olarak uygulanacaktır.

MADDE 2 - (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

MADDE 3 - (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

TEBLİĞ

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)'ndan:

ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL

TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 9)

MADDE 1 - 18/4/2015 tarihli ve 29330 sayılı Resmi Gazete'de yayımlanan Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliğinin;

a) (II/C/1.2.1) ve (II/C/1.3) bölümlerinin birinci paragraflarında yer alan "330.800 TL'nin" ibareleri "450.500 TL'nin" şeklinde,

b) (II/C/5.1) bölümünün üçüncü paragrafında yer alan "330.800 TL'yi" ibaresi "450.500 TL'yi" şeklinde,

değiştirilmiştir.

MADDE 2 - Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

MADDE 3 - Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.