Okulların elektrik, doğalgaz, su, internet, telefon, kırtasiye, temizlik maddeleri harcamalarına damga vergisi istisnası uygulanır mı?

Okulların internet, telefon hizmet bedelleri, elektrik, doğalgaz alımı bedelleri ile her türlü mal ve hizmet alımı (okul genel giderleri kapsamında kırtasiye alımı, temizlik hizmeti vb.) bedellerinin ödemelerine ilişkin düzenlenen kağıtlara damga vergisi istisnası uygulanıp uygulanmayacağına dair tüm mevzuatı, genelge görüş yazsı vb belgeleri araştırarak kapsamlı bir dosya hazırladık.

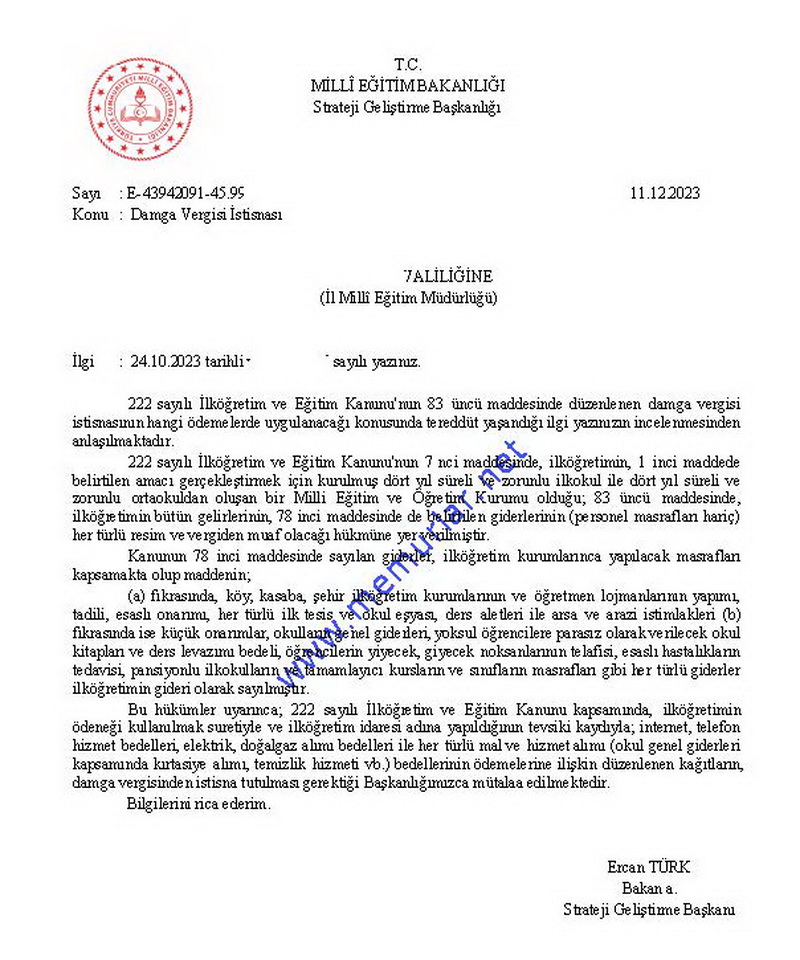

Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 11.12.2023 tarh ve bila sayılı yazılarıyla internet, telefon hizmet bedelleri, elektrik, doğalgaz alımı bedelleri ile her türlü mal ve hizmet alımı (okul genel giderleri kapsamında kırtasiye alımı, temizlik hizmeti vb.) sonucu tanzim edilecek ödeme emri belgelerinin genel giderler kapsamında değerlendirilip değerlendirilmeyeceği ve damga vergisi istisnası uygulanıp uygulanmayacağı hususunda görüş yazısı yayımlandı.

Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 11.12.2023 tarih ve bila sayılı yazılarında aşağıdaki açıklamalarda bulundu;

222 sayılı İlköğretim ve Eğitim Kanunu'nun 83 üncü maddesinde düzenlenen damga vergisi istisnasının hangi ödemelerde uygulanacağı konusunda tereddüt yaşandığı ilgi yazınızın incelenmesinden anlaşılmaktadır.

222 sayılı İlköğretim ve Eğitim Kanunu'nun 7 nci maddesinde, ilköğretimin, 1 inci maddede belirtilen amacı gerçekleştirmek için kurulmuş dört yıl süreli ve zorunlu ilkokul ile dört yıl süreli ve zorunlu ortaokuldan oluşan bir Milli Eğitim ve Öğretim Kurumu olduğu; 83 üncü maddesinde, ilköğretimin bütün gelirlerinin, 78 inci maddesinde de belirtilen giderlerinin (personel masrafları hariç) her türlü resim ve vergiden muaf olacağı hükmüne yer verilmiştir.

Kanunun 78 inci maddesinde sayılan giderler, ilköğretim kurumlarınca yapılacak masrafları kapsamakta olup maddenin;

(a) fıkrasında, köy, kasaba, şehir ilköğretim kurumlarının ve öğretmen lojmanlarının yapımı, tadili, esaslı onarımı, her türlü ilk tesis ve okul eşyası, ders aletleri ile arsa ve arazi istimlakleri

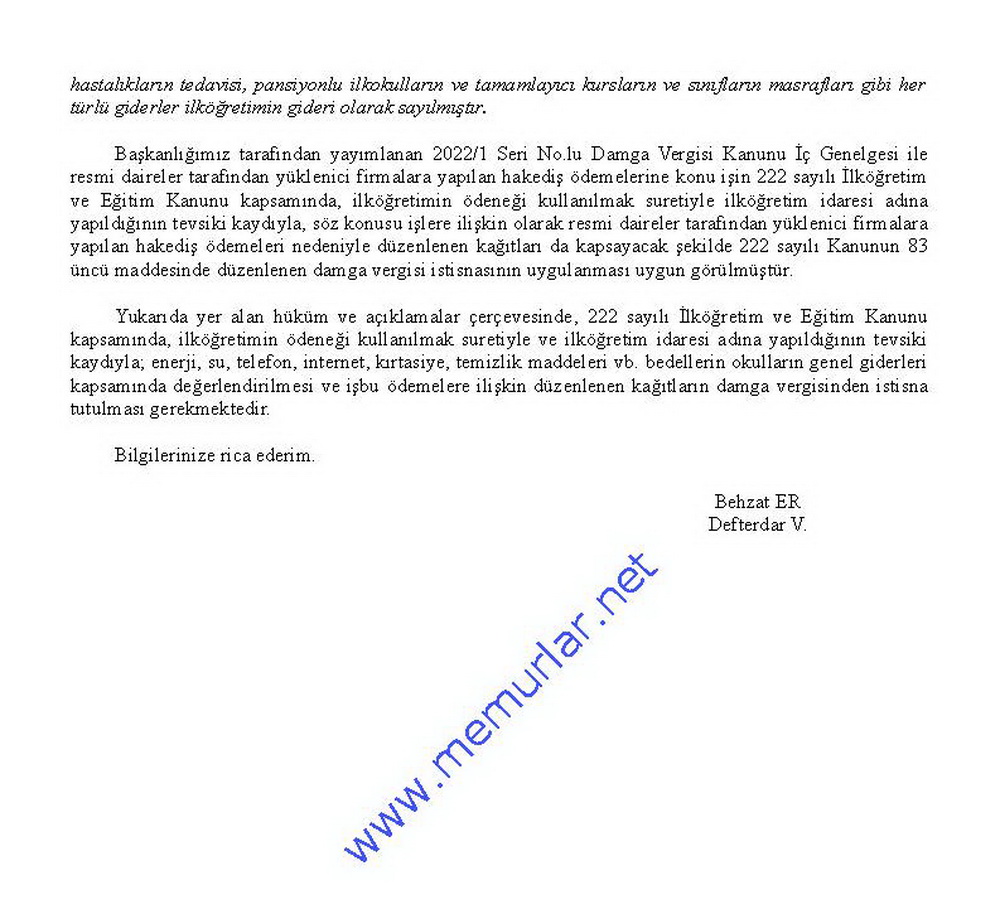

(b) fıkrasında ise küçük onarımlar, okulların genel giderleri, yoksul öğrencilere parasız olarak verilecek okul kitapları ve ders levazımı bedeli, öğrencilerin yiyecek, giyecek noksanlarının telafisi, esaslı hastalıkların tedavisi, pansiyonlu ilkokulların ve tamamlayıcı kursların ve sınıfların masrafları gibi her türlü giderler ilköğretimin gideri olarak sayılmıştır.

Bu hükümler uyarınca; 222 sayılı İlköğretim ve Eğitim Kanunu kapsamında, ilköğretimin ödeneği kullanılmak suretiyle ve ilköğretim idaresi adına yapıldığının tevsiki kaydıyla; internet, telefon hizmet bedelleri, elektrik, doğalgaz alımı bedelleri ile her türlü mal ve hizmet alımı (okul genel giderleri kapsamında kırtasiye alımı, temizlik hizmeti vb.) bedellerinin ödemelerine ilişkin düzenlenen kağıtların, damga vergisinden istisna tutulması gerektiği Başkanlığımızca mütalaa edilmektedir.

İşte Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 11.12.2023 tarh ve bila sayılı yazıları;

Gelir İdaresi Başkanlığı Konya Defterdarlığı Gelir Kanunları Grup Müdürlüğü 31.12.2024 tarih ve 259507 sayılı yazılarıyla "okulların genel giderleri" ibaresine istinaden enerji, su, telefon, kırtasiye, temizlik maddeleri vb. harcamaları sonucu tanzim edilecek ödeme emri belgelerinin genel giderler kapsamında değerlendirilip değerlendirilmeyeceği ve damga vergisi istisnası uygulanıp uygulanmayacağı hususunda görüş yazısı yayımlandı.

Gelir İdaresi Başkanlığının 17/01/2023 tarih ve 4880 sayılı yazısına atıfta bulunularak, 222 sayılı İlköğretim ve Eğitim Kanunu kapsamında ilköğretimin ödeneği kullanılmak suretiyle ilköğretim idaresi adına yapıldığının tevsiki kaydıyla, resmi daireler tarafından yüklenici firmalara yapılan hakediş ödemeleri nedeniyle düzenlenen kağıtları da kapsayacak şekilde aynı kanunun 83 üncü maddesinde düzenlenen damga vergisi istisnasının uygulanmasının uygun görüldüğüne yönelik 2022/1 Seri No.lu Damga Vergisi Kanun İç Genelgesinin yayınlandığı, söz konusu genelge ve atıf yapılan 222 sayılı İlköğretim ve Eğitim Kanununun 78/b maddesinde belirtilen "okulların genel giderleri" ibaresine istinaden ilköğretim harcama birimlerinin yapacakları enerji, su, telefon, kırtasiye, temizlik maddeleri vb. harcamaları sonucu tanzim edilecek ödeme emri belgelerinin genel giderler kapsamında değerlendirilip değerlendirilmeyeceği ve damga vergisi istisnası uygulanıp uygulanmayacağı hususunda Gelir İdaresi Başkanlığı Konya Defterdarlığı Gelir Kanunları Grup Müdürlüğü 31.12.2024 tarih ve 259507 sayılı yazılarıyla yayımladığı görüş yazında aşağıdaki açıklamalarda bulundu.

Bilindiği üzere 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde; bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; 3 üncü maddesinde damga vergisinin mükellefinin kağıtları imza edenler olduğu, resmi dairelerle kişiler arasındaki işlemlere ait kağıtların damga vergisinin kişiler tarafından ödeneceği; 8 inci maddesinde, bu Kanunda yazılı resmi daireden maksadın, genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köyler olduğu bu dairelere bağlı olup ayrı tüzel kişiliği bulunan iktisadi işletmelerin resmi daire sayılmayacağı hükmü yer almaktadır.

222 sayılı İlköğretim ve Eğitim Kanununun 6287 sayılı İlköğretim ve Eğitim Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla değişik 7 nci maddesinde, ilköğretimin, 1 inci maddede belirtilen amacı gerçekleştirmek için kurulmuş dört yıl süreli ve zorunlu ilkokul ile dört yıl süreli ve zorunlu ortaokuldan oluşan bir Milli Eğitim ve Öğretim Kurumu olduğu; 83 üncü maddesinde, ilköğretimin bütün gelirlerinin ve 78 inci maddede belirtilen giderlerinin (personel masrafları hariç) her türlü resim ve vergiden muaf olacağı hükmüne yer verilmiştir. Mezkur Kanunun 78 inci maddesinde sayılan giderler ise, ilköğretim kurumlarınca yapılacak masrafları kapsamakta olup maddenin;

a) fıkrasında, köy, kasaba, şehir ilköğretim kurumlarının ve öğretmen lojmanlarının yapımı, tadili, esaslı onarımı, her türlü ilk tesis ve okul eşyası, ders aletleri ile arsa ve arazi istimlakleri,

b) fıkrasında, küçük onarımlar, okulların genel giderleri, yoksul öğrencilere parasız olarak verilecek okul kitapları ve ders levazımı bedeli, öğrencilerin yiyecek, giyecek noksanlarının telafisi, esaslı hastalıkların tedavisi, pansiyonlu ilkokulların ve tamamlayıcı kursların ve sınıfların masrafları gibi her türlü giderler ilköğretimin gideri olarak sayılmıştır.

Başkanlığımız tarafından yayımlanan 2022/1 Seri No.lu Damga Vergisi Kanunu İç Genelgesi ile resmi daireler tarafından yüklenici firmalara yapılan hakediş ödemelerine konu işin 222 sayılı İlköğretim ve Eğitim Kanunu kapsamında, ilköğretimin ödeneği kullanılmak suretiyle ilköğretim idaresi adına yapıldığının tevsiki kaydıyla, söz konusu işlere ilişkin olarak resmi daireler tarafından yüklenici firmalara yapılan hakediş ödemeleri nedeniyle düzenlenen kağıtları da kapsayacak şekilde 222 sayılı Kanunun 83 üncü maddesinde düzenlenen damga vergisi istisnasının uygulanması uygun görülmüştür.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde, 222 sayılı İlköğretim ve Eğitim Kanunu kapsamında, ilköğretimin ödeneği kullanılmak suretiyle ve ilköğretim idaresi adına yapıldığının tevsiki kaydıyla; enerji, su, telefon, internet, kırtasiye, temizlik maddeleri vb. bedellerin okulların genel giderleri kapsamında değerlendirilmesi ve işbu ödemelere ilişkin düzenlenen kağıtların damga vergisinden istisna tutulması gerekmektedir.

İşte Gelir İdaresi Başkanlığı Konya Defterdarlığı Gelir Kanunları Grup Müdürlüğü 31.12.2024 tarih ve 259507 sayılı yazıları;

Gelir İdaresi Başkanlığının 17/01/2023 tarih ve 4880 sayılı yazısını bilgisayarınıza indirmek için tıklayınız.

Gelir İdaresi Başkanlığının 2022/1 Seri No.lu Damga Vergisi Kanunu İç Genelgesini bilgisayarınıza indirmek için tıklayınız.

Ahmet KANDEMİR